上海年终奖个税怎么计算(年终奖个税计算器2021)

2021-08-09 15:12:03 1078 来源:慧法顾

应征税所得额 = 年终奖金、应征税额 = 应征税所得额 × 适用税率 - 速算扣除数

年终奖计算公式2021

应征税所得额 = 年终奖金

应征税额 = 应征税所得额 × 适用税率 - 速算扣除数

年终奖所得

一、征收范围

依据《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发[2005]9号)文件的规则,征税人获得全年一次性奖金,单独作为一个月工资、薪金所得计算征税,由扣缴义务人发放时期扣代缴。

年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月均匀收入金额来肯定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计 算方式不同。

| 级数 | 均匀每月收入 | 税率(%) | 速算扣除数 |

|---|---|---|---|

| 1 | 不超越3,000元的局部 | 3 | 0 |

| 2 | 超越3,000元至12,000元的局部 | 10 | 210 |

| 3 | 超越12,000元至25,000元的局部 | 20 | 1410 |

| 4 | 超越25,000元至35,000元的局部 | 25 | 2660 |

| 5 | 超越35,000元至55,000元的局部 | 30 | 4410 |

| 6 | 超越55,000元至80,000元的局部 | 35 | 7160 |

| 7 | 超越80,000元的局部 | 45 | 15160 |

阐明:

1、本表均匀每月收入为年终奖所得金额除以12个月后的均匀值。

2、税率表与工资、薪金所得税率表相同。

二、税率

三、应征税所得额及应征税额的计算

(一)先将雇员当月内获得的全年一次性奖金,除以12个月,按其商数肯定适用税率和速算扣除数。假如在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规则的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述方法肯定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内获得的全年一次性奖金,按上述肯定的适用税率和速算扣除数计算征税,计算公式如下:

1、假如雇员当月工资薪金所得高于(或等于)税法规则的费用扣除额的,适用公式为:

应征税额=雇员当月获得全年一次性奖金×适用税率-速算扣除数

2、假如雇员当月工资薪金所得低于税法规则的费用扣除额的,适用公式为:

应征税额=(雇员当月获得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

在一个征税年度内,对每一个征税人,该计税方法只允许采用一次。

案例阐明

1、张三2021年1月份工资8000元,2019年度的年终奖金36000元,当月需交纳的各项社会保险费800元,那么张三1月应交纳几个人所得税?

工资应征税所得额 = 8000 - 800 - 5000 = 2200元。

工资应纳个税 = 2200 × 3% - 0 = 66元。

年终奖金36000元,除以12后,每月均匀3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:

年终奖金应征税额 = 36000 × 3% - 0= 1080元。

2、李四2021年1月份工资5000元,2019年度的年终奖金60000元,当月需交纳的各项社会保险费800元,那么李四1月应交纳几个人所得税?

工资应征税所得额 = 5000 - 800 - 5000 = -800元,小于0。

年终奖应征税所得额 = 60000 - 800 = 59200元。

均匀每月收入 = 59200 / 12 = 4933,适用税率10%,速算扣除数210。

年终奖应征税额 = 59200 × 10% - 210 = 5710元。

· 工资薪金收入个税

关的其他所得。

· 工资个税预扣预缴计算公式

当月个税 = (累计收入 - 累计五险一金 - 累计专项附加扣除 - 累计减除费用)x 预扣税率 - 速算扣除数 - 累计已交纳税额

应征税所得额= 累计税前工资收入 - 累计五险一金(个人交纳局部) - 累计专项附加扣除 - 累计减除费用

累计应征税额 = 应征税所得额 x 税率 - 速算扣除数

当月应征税额 = 累计应征税额-累计已交纳税额

累计减除费用 = 员工当年在职月数 x 5000

· 2021年最新个人所得税税率表

| 级数 | 累计预扣预缴应征税所得额 | 预扣税率 | 速算扣除数 |

|---|---|---|---|

| 1 | 不超越36000元的局部 | 3% | 0 |

| 2 | 超越36000元至144000元的局部 | 10% | 2520 |

| 3 | 超越144000元至300000元的局部 | 20% | 16920 |

| 4 | 超越300000元至420000元的局部 | 25% | 31920 |

| 5 | 超越420000元至660000元的局部 | 30% | 52920 |

| 6 | 超越660000元至960000元的局部 | 35% | 85920 |

| 7 | 超越960000元的局部 | 45% | 181920 |

年终奖个人所得税计算器

| 收入类型 | 工资、薪金所得(月薪)工资、薪金所得(月薪 税后)年终奖所得劳务报酬所得个体工商户消费、运营所得对企事业单位的承包、承租运营所得稿酬所得特许权运用费所得财富租赁所得财富转让所得利息、股息、红利所得偶尔所得 |

| 年终奖金 | 元 |

计算重置 |

计算结果

| 均匀每月 | 0 元 |

| 适用税率 | 0 % |

| 速算扣除数 | 0 元 |

| 应缴税款 | 元 |

| 税后收入 | 元 |

计算公式

应征税所得额 = 年终奖金

应征税额 = 应征税所得额 × 适用税率 - 速算扣除数

年终奖个税税率表

| 级数 | 当月应征税所得额 | 税率(%) | 速算扣除数 |

|---|---|---|---|

| 1 | 不超越3,000元的局部 | 3 | 0 |

| 2 | 超越3,000元至12,000元的局部 | 10 | 210 |

| 3 | 超越12,000元至25,000元的局部 | 20 | 1410 |

| 4 | 超越25,000元至35,000元的局部 | 25 | 2660 |

| 5 | 超越35,000元至55,000元的局部 | 30 | 4410 |

| 6 | 超越55,000元至80,000元的局部 | 35 | 7160 |

| 7 | 超越80,000元的局部 | 45 | 15160 |

案例阐明

1、张三2020年1月份工资8000元,2019年度的年终奖金36000元,当月需交纳的各项社会保险费800元,那么张三1月应交纳几个人所得税?

工资应征税所得额 = 8000 - 800 - 5000 = 2200元。

工资应纳个税 = 2200 × 3% - 0 = 66元。

年终奖金36000元,除以12后,每月均匀3000元,对照上述年终奖税率表得到,税率3%,速算扣除数为0,则应纳个税为:

年终奖金应征税额 = 36000 × 3% - 0= 1080元。

2、李四2020年1月份工资5000元,2019年度的年终奖金60000元,当月需交纳的各项社会保险费800元,那么李四1月应交纳几个人所得税?

工资应征税所得额 = 5000 - 800 - 5000 = -800元,小于0。

年终奖应征税所得额 = 60000 - 800 = 59200元。

均匀每月收入 = 59200 / 12 = 4933,适用税率10%,速算扣除数210。

年终奖应征税额 = 59200 × 10% - 210 = 5710元。

2021年年终奖个人所得税怎样计算

一、年终奖个税政策

2018年,国度税务总局就发布《关于个人所得税法修正后有关优惠政策衔接问题的通知》,关于全年一次性奖金等多项个税优惠政策停止阐明。

居民个人获得全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),肯定适用税率和速算扣除数,单独计算征税。计算公式为:

应征税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人获得全年一次性奖金,也能够选择并入当年综合所得计算征税。

自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。

二、年终奖个税税率表

1、单独扣税

级数 | 应征税所得额 | 税率(%) | 速算扣除数 |

1 | 不超越3000元的 | 3 | 0 |

2 | 超越3000元至12000元的局部 | 10 | 210 |

3 | 超越12000元至25000元的局部 | 20 | 1410 |

4 | 超越25000元至35000元的局部 | 25 | 2660 |

5 | 超越35000元至55000元的局部 | 30 | 4410 |

6 | 超越55000元至80000元的局部 | 35 | 7160 |

7 | 超越80000元的局部 | 45 | 15160 |

2、并入综合所得

级数 | 累计预扣预缴应征税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超越36000元的局部 | 3 | 0 |

2 | 超越36000元至144000元的局部 | 10 | 2520 |

3 | 超越144000元至300000元的局部 | 20 | 16920 |

4 | 超越300000元至420000元的局部 | 25 | 31920 |

5 | 超越420000元至660000元的局部 | 30 | 52920 |

6 | 超越660000元至960000元的局部 | 35 | 85920 |

7 | 超越960000元的局部 | 45 | 181920 |

三、年终奖个税怎样算

小王年薪12万元,年终奖2万元,年终奖是单独计算,还是并入到综合所得?哪个更节税?(不思索社保、公积金、专项附加扣除)

计划1、年终奖单独计算

年终奖20000/12=1666.67元, 对应税率3%,应征税额=20000*3%=600元

工资薪金应征税所得额=120000-60000=60000元,对应税率10%,速算扣除数2520

应征税额=60000*10%-2520=3480元

合计全年应征税额=600+3480=4080元

计划2、年终奖并入综合所得

年终奖+工资薪金=14万元,应征税所得额=140000-60000=80000元,对应税率10%,速算扣除数2520

全年应征税额=80000*10%-2520=5480元

阐明:计划1和计划2比照,计划一交的个税少5480-4080=1400元,应选择单独计算、财务单独申报更节税

四、单独扣税-年终奖6大临界点

年终奖有6个临界点,所谓“临界点”就是“转机点”,简单来说就是由于税率跳档,招致交的个税不同。

所以,超越临界点多发1元,多交几千以至几万元个税。

比方:年终奖30万,应交个税58590元;多发1元,应交个税72340.25元,多交13750.25元个税。

年终奖 | 应征税额 | 多发奖金 | 增加税额 | 税后 |

36,000.00 | 1,080.00 | 34,920.00 | ||

36,001.00 | 3,390.10 | 1 | 2,310.10 | 32,610.90 |

38,566.67 | 3,646.67 | 2,566.67 | 2,566.67 | 34,920.00 |

144,000.00 | 14,190.00 | 129,810.00 | ||

144,001.00 | 27,390.20 | 1 | 13,200.20 | 116,610.80 |

160,500.00 | 30,690.00 | 16,500.00 | 16,500.00 | 129,810.00 |

300,000.00 | 58,590.00 | 241,410.00 | ||

300,001.00 | 72,340.25 | 1 | 13,750.25 | 227,660.75 |

318,333.33 | 76,923.33 | 18,333.33 | 18,333.33 | 241,410.00 |

420,000.00 | 102,340.00 | 317,660.00 | ||

420,001.00 | 121,590.30 | 1 | 19,250.30 | 298,410.70 |

447,500.00 | 129,840.00 | 27,500.00 | 27,500.00 | 317,660.00 |

660,000.00 | 193,590.00 | 466,410.00 | ||

660,001.00 | 223,840.35 | 1 | 30,250.35 | 436,160.65 |

706,538.46 | 240,128.46 | 46,538.46 | 46,538.46 | 466,410.00 |

960,000.00 | 328,840.00 | 631,160.00 | ||

960,001.00 | 416,840.45 | 1 | 88,000.45 | 543,160.55 |

1,120,000.00 | 488,840.00 | 160,000.00 | 160,000.00 | 631,160.00 |

如何计算本人的工资和年终奖-个税计算器2020

2019年1月1日执行的新个税法曾经全面施行,其中,公告明白,居民个人的工资薪金所得,日常采取累计预扣法停止预扣预缴;劳务报酬所得、稿酬所得、特许权运用费所得,采取根本平移现行规则的做法停止预扣预缴。

一、关于正常工资薪金所得月度扣缴税款的计算:

累计预扣法,由原月度计税改为年度内累计计税,税率适用有上升的现象。

累计预扣预缴应征税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法肯定的其他扣除

例如:A某2019年每月工资均为20000元,每月减除费用5000元,社保公积金个人局部1500元,子女教育专项扣除1000元、奉养老人分摊扣除2000元。

1月个税:(20000-5000-1500-3000)*3%=315元

2月个税:(20000*2-5000*2-1500*2-3000*2)*3%-315=630-315=315元

3月个税:(20000*3-5000*3-1500*3-3000*3)*3%-630=945-630=315元

4月个税:(20000*4-5000*4-1500*4-3000*4)*10%-2520=1680-945=735元

级数 | 累计预扣预缴应征税所得额 | 预扣率(%) | 速算扣除数 |

1 | 不超越36000元的局部 | 3 | 0 |

2 | 超越36000元至144000元的局部 | 10 | 2520 |

3 | 超越144000元至300000元的局部 | 20 | 16920 |

4 | 超越300000元至420000元的局部 | 25 | 31920 |

5 | 超越420000元至660000元的局部 | 30 | 52920 |

6 | 超越660000元至960000元的局部 | 35 | 85920 |

7 | 超越960000元的局部 | 45 | 181920 |

二、关于年终一次性奖金扣缴税款的计算

2021年前,居民个人获得全年一次性奖金,能够按以下步骤单独计算征税,也能够选择并入当年综合所得计算征税。

1、某某2019年12月获得全年一次性奖金6万元,选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按综合所得税率表(月度税率表),肯定适用税率和速算扣除数,单独计算征税。计算公式为:应征税额=全年一次性奖金收入×适用税率-速算扣除数

60000/12=5000

适用税率10%,速算扣除210元

2019年12月全年一次性奖金个税60000*10%-210=5760元。

2、某某2019年12月获得全年一次性奖金6万元,选择并入计算;月工资5000元,社保公积金个人局部1500元,子女教育专项扣除1000元、奉养老人分摊扣除2000元。

2019年综合所得个税=【(5000*12+60000)-5000*12-1500*12-3000*12】*3%

=【120000-60000-18000-36000】*3%=6000*3%=180元

级数 | 全月应征税所得额 | 税率(%) | 速算扣除数 |

1 | 不超越3000元的 | 3 | 0 |

2 | 超越3000元至12000元的局部 | 10 | 210 |

3 | 超越12000元至25000元的局部 | 20 | 1410 |

4 | 超越25000元至35000元的局部 | 25 | 2660 |

5 | 超越35000元至55000元的局部 | 30 | 4410 |

6 | 超越55000元至80000元的局部 | 35 | 7160 |

7 | 超越80000元的局部 | 45 | 15160 |

重磅!年终奖个税优惠政策持续至2021年底!

导读:12月27日晚,财政部发文《关于个人所得税法修正后有关优惠政策衔接问题的通知》。

政策明白年终奖优惠政策将持续到2021年底,并且适用税率层次调整后的综合所得税率表。

由于调整后的税率表,扩展了低档税率的级距,将来年终奖的局部也将享有到减税红利。

来源丨21世纪经济报道

记者丨周潇枭

编辑丨陈洁

12月27日晚,财政部发文《关于个人所得税法修正后有关优惠政策衔接问题的通知》,明白了年终奖等优惠政策将继续执行。

图片来源 / 图虫创意

关于居民全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照本通知所附按月换算后的综合所得税率表(以下简称月度税率表,见下文),肯定适用税率和速算扣除数,单独计算征税。

计算公式为:

应征税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人获得全年一次性奖金,也能够选择并入当年综合所得计算征税。

自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。

2019年1月1日,我国将全面实行新个税法,新个税法对工资薪金、劳务报酬、稿酬、特许运营权运用费收入这四类收入停止兼并征税,按年汇算清缴。

由于改为按年综合征税,全年一次性奖金(俗称年终奖)是并入综合所得,还是持续现有给予特殊优惠政策(除以12后,适用月度税率表征税),政策有待明白。触及到切身利益,很多征税人很关怀政策走向,若兼并征税,年终奖这局部收入对应的税负会有所增加。

如今政策明白,年终奖优惠政策将持续到2021年底,并且适用税率层次调整后的综合所得税率表。由于调整后的税率表,扩展了低档税率的级距,将来年终奖的局部也将享有到减税红利。

12月24日,财政部副部长程丽华在国新办发布会上曾经剧透了这局部政策。

程丽华表示,个人所得税法修正前,财税部门根据个人所得税法受权,制定了一系列个人所得税的优惠政策,主要是涵盖鼓舞创新创业就业、改善民生、吸收人才、促进资本市场开展等方面,关于促进经济社会开展、调理收入分配起到了积极作用。

“为了确保新税法顺利平稳施行,稳定社会预期,个人所得税法修正后将总体上平移现行有效的优惠政策,并依据税法的修正状况对几项优惠政策作了相应调整和衔接布置。”程丽华指出。

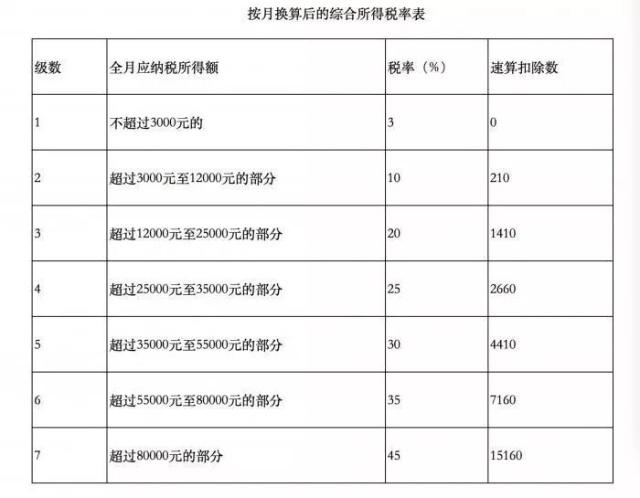

附:按月换算后的综合所得税率表

| 上海年终奖金个人所得税计算方法(年终奖金个人所得税税率是多少) |

| 上海劳务报酬个人所得税怎么计算(劳务报酬个人所得税计算器2021) |

| 上海劳务报酬个人所得税计算方法(劳务报酬个人所得税税率是多少) |

| 上海土地使用税怎么计算(土地使用税计算器2021) |

| 上海土地使用税计算方法(土地使用税税率是多少) |

-

2022年辽宁公司经营律师收费标准(辽宁公司经营律师费多少钱)

2022年辽宁公司经营律师收费标准(辽宁公司经营律师费多少钱)

- 2022年内蒙古知识产权律师收费标准(内蒙古知识产权律师费多少钱) 2022-03-08

- 2021海南律师事务所排名(海南十大律师事务所排行榜单) 2021-07-12

- 公司裁员让员工签自愿离职可以举报吗 2022-11-15

- 变更公司名称的通知函模板 2021-11-04

- 女方在怀孕期间和分娩后一年内男方为什么不得提出离婚? 2022-09-29

- 买房交首付签合同时要注意哪些问题 2023-01-30

- 2022年内蒙古债权债务律师收费标准(内蒙古债权债务律师费多少钱) 2022-03-11

- 2022年山西债权债务律师收费标准(山西债权债务律师费多少钱) 2022-03-22

- 企业律师顾问一年的收费标准是怎样的? 2021-12-27

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:新房还沒装修入住物业就要我们交物业费,请问这合法吗

分析:国家对此并没有明确规定,如果业主与物业管理公司在物业管理合同中规定业主要支付装修管理费,那么业主就要按合同支付管理费;如果双方并没有这种约定,那么物业管理公司就不能向业主收取装修管理费

-

1年前

林二七 · 普通用户 近期解答 2 人

问题:跟朋友一起喝酒,结果因为他喝太多导致死亡,其他跟着一起喝酒的朋友需要承担什么法律责任么

分析:你好,以上情况如果没有强制劝酒等情况不应当承担责任,具体可以面谈帮助分析。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:我想和丈夫离婚,但他向我要钱,不给钱就不离,我该怎么办。

分析:你好,可以去起诉离婚

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:您好,我的跟别的男人跑了三年了,也联系不上,我想离婚怎么离婚呀

分析:您好,可以直接向法院提起离婚诉讼,如果因找不到被告而无法通过直接送达、邮寄送达或其它方式送达诉讼材料和开庭传票的,可由法院进行公告送达,公告期为公告刊登之日起60日。60日后,若对方不到庭,法院会缺席宣判的。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:被流浪猫狗咬伤谁担责?

分析:您好,如果流浪狗和流浪猫被人收留了,流浪狗和流浪猫的收留者就是动物的管理人了,被人收留的流浪狗和流浪猫造成他人损害的,动物管理人也就是收留者应当承担侵权责任。但如果只是好心人路过的时候或者偶尔去喂养它们一下,流浪狗和流浪猫没有事实上的主人或者管理人,这就无法确定承担侵权责任的主体。这种无人管理的流浪狗、流浪猫伤人的案例目前在我国存在法律空白。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:农村盖房子时工人摔伤应向谁索赔?

分析:您好,根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第十一条规定,雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任,雇员在从事雇佣活动中因安全生产事故遭受人身损害,发包人、分包人知道或者应当知道接受发包或者分包业务的雇主没有相应资质或者安全生产条件的,应当与雇主承担连带赔偿责任。根据《侵权责任法》第三十五条规定,个人之间形成劳务关系,提供劳务一方因劳务自己受到损害的,根据双方各自的过错承担相应的责任。黄某系发包方,与孙某形成了建房承揽合同关系,孙某与李某则为雇佣关系。李某因脚手架松动而摔下,如其并不存在过错,则孙某作为雇主应对李某在建房过程中遭受的人身损害承担赔偿责任。黄某欲建四层楼房,按照相关法律法规规定应由具备相应资质的施工方来承建。黄某在明知孙某无任何资质的情况下而选用孙某为承建人,其在承建人的选用上存在过错。故李某可要求黄某与孙某共同承担赔偿责任。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:车辆买卖未过户,事故风险谁承担

分析:您好,我国《物权法》第二十三条规定:“动产物权的设立和转让,自交付时发生效力,但法律另有规定的除外。”第二十四条规定:“船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记,不得对抗善意第三人。”这就是说,机动车买卖,只要车辆交付给了买主,车辆的所有权就立即发生转移,未过户登记不影响所有权转移和风险承担。车辆交付后而未办理过户登记手续的,其间发生事故,责任也应该是由车辆的买受人承担。

-

1年前

林十八 · 普通用户 近期解答 1 人

问题:房屋采光权受损害怎么办

分析:根据《物权法》第八十九条对采光权进行了明文规定,建造建筑物,不得违反国家有关工程建设标准,妨碍相邻建筑物的通风、采光和日照。当采光权受到侵犯时,《物权法》第三十二条规定受害人可选择和解、调解、仲裁或诉讼方式解决。受害人依据《物权法》第三十七条的规定,“可以请求损害赔偿,也可以请求承担其他民事责任”。是否侵犯采光权’首先要看影响采光和日照的房屋是否属于违章建筑。如果是经过审批的合法建筑,则当亊人可以另行提起行政诉讼,由法院按照行政诉讼程序进行审理和裁决。你可以依照相关的法律法规与对方当亊人进行协商,如协商不成可以到人民法院起诉。