广东年终奖个税计算方法(年终奖个税税率是多少)

2021-07-20 09:05:35 483 来源:慧法顾

2019年终奖个税,两种算法:新年终奖几个要点1、税法规定以发放时间为准,2019年1月起发放的年终奖按财税〔2018〕164号计算;2、全年一次性奖金优惠算法2021年12月31日前有效;

2019年终奖个税,两种算法

新年终奖几个要点

1、税法规定以发放时间为准,2019年1月起发放的年终奖按财税〔2018〕164号计算;

2、全年一次性奖金优惠算法2021年12月31日前有效;

3、自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

2019-2021年终奖两种算法

2021按全年一次性奖金计算

步骤:

第一步:无论当月工资是多少,先将全年一次性奖金除以12得到商数,用这个商数作为应纳税所得额先在税率表中找到对应的税率和速算扣除数。

第二步:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

举例:

小李是北京和税数据公司的员工,2019年1月发放年终奖24000元。

第一步:24000÷12=2000,对应税率表的税率是3%,速算扣除数是0。

第二步:24000*3%-0=720元。

适用税率表

02并入综合所得

步骤:

第一步:假设1月发放年终奖,年终奖+1月工资作为1月工资收入计算个人所得税:

(年终奖+1月应发工资-1月免税收入-(起征点)5000*1-1月个人负担三险一金-1月专项附加扣除-1月其他扣除)

第二步:按累计预扣预缴算法计算工资的个人所得税。

举例:

小李是北京和税数据公司的员工,2019年1月发放年终奖24000元,1月工资3000元。个人负担的三险一金500元,专项附加扣除2000元。

第一步:应纳税所得额=24000+3000-5000*1-500-2000=19500元,对应税率表的税率是3%,速算扣除数是0。

第二步:19500*3%-0=585元。

适用税率表

年终奖发放小策略

1、每月工资不交个税或交的个税较低,建议选择方法2(并入综合所得)

2、每月工资个税较高,建议选择方法1 (全年一次性奖金优惠算法)

3、年终奖多发1元,个税多交8.8万元。

超过临界点,多发1元,多交几千甚至几万元个税。比如:年终奖30万,应交个税58590元;多发1元,即发放300001元,应交个税72340.25元,多交13750.25元个税。

年终奖个税如何计算

年终奖个税能够依照年综合所得来计算个人所得税的。以每一征税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法肯定的其他扣除后的余额,为应征税所得额。在用应纳所得额来乘以税率。年综合所得缺乏6万元的无须交纳个人所得税。

依据《中华人民共和国个人所得税法》第六条 应征税所得额的计算:

(一)居民个人的综合所得,以每一征税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法肯定的其他扣除后的余额,为应征税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应征税所得额;劳务报酬所得、稿酬所得、特许权运用费所得,以每次收入额为应征税所得额。

(三)运营所得,以每一征税年度的收入总额减除本钱、费用以及损失后的余额,为应征税所得额。

(四)财富租赁所得,每次收入不超越四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其他额为应征税所得额。

(五)财富转让所得,以转让财富的收入额减除财富原值和合理费用后的余额,为应征税所得额。

(六)利息、股息、红利所得和偶尔所得,以每次收入额为应征税所得额。

劳务报酬所得、稿酬所得、特许权运用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈悲事业停止捐赠,捐赠额未超越征税人申报的应征税所得额百分之三十的局部,能够从其应征税所得额中扣除;国务院规则对公益慈悲事业捐赠实行全额税前扣除的,从其规则。

扩展材料:

《中华人民共和国个人所得税法施行条例》第二十五条 获得综合所得需求办理汇算清缴的情形包括:

(一)从两处以上获得综合所得,且综合所得年收入额减除专项扣除的余额超越6万元;

(二)获得劳务报酬所得、稿酬所得、特许权运用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超越6万元;

(三)征税年度内预缴税额低于应征税额;

(四)征税人申请退税。

征税人申请退税,应当提供其在中国境内开设的银行账户,并在汇算清缴地就地办理税款退库。

汇算清缴的详细方法由国务院税务主管部门制定。

2018年终奖个人所得税怎样计算(详细办法+例子)

2018年第四季度的全年一次性奖金个人所得税如何计算交纳?

在2018年第四季度获得的全年一次性奖金,能够依照《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)的有关规则和计税办法交纳税款,但全年一次性奖金计税办法,征税人在一个征税年度内只能享用一次。

也就是说,员工拿一次性年终奖享用了个税优惠后,如半年奖、季度奖、先进奖等,就不能再享用优惠政策了,而是一概与当月工资、薪金收入兼并,按税法规则交纳个人所得税。

怎样计算这笔年终奖需求交纳几税?

详细计算办法如下:将全年一次性奖金除以12个月后的商数,依照财税〔2018〕98号文件中所附的新月度税率表查找适用税率和速算扣除数。

财税〔2018〕98号文件:《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》

关于在获得年终一次性奖金的当月,个人工资收入低于5000元的,能够先从全年一次性奖金中减去“当月工资收入低于5000元的差额”,就其他额按上述方法查找适用税率和速算扣除数计算税款。

例子:

4万元年终奖怎样纳个税

■情形一:员工李先生月工资8000元,于今年12月取得了一次性年终奖4万元。那么,这笔年终奖应交纳的个税为:40000×10%-210=3790元。

10%的税率如何得来的?拿李先生的4万元年终奖除以12为3333.3元,依据新的月度税率表,属于第二级距,适用税率为10%,速算扣除数为210。

■情形二:员工孙先生月工资4000元,同样于今年12月取得了一次性年终奖4万元。那么,这笔年终奖应交纳的个税为:(40000-1000)×10%-210=3690元。

之所以能够减去1000,是由于孙先生的月工资低于5000元,能够在年终奖中先减去“当月工资收入低于5000元的差额”。

年终奖个税减免来了:3万减70%,10万减50%,快来算算你该缴几

每逢岁末,关于上班族来说,除了盼着能放假休息以外,最“朝思暮想”的事就要数年终奖能到手几了吧?

今年个税变革后,年终奖税款能否会归入当年综合所得计算?关于这个大家关怀的问题,财政部给出了明白答案。

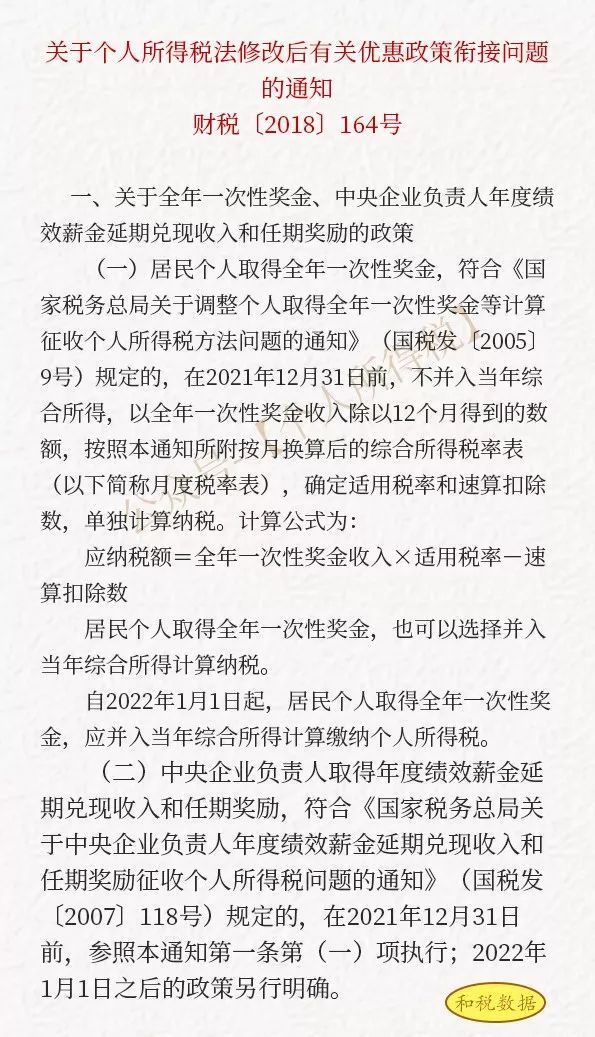

12月27日,财政部税政司发布《关于个人所得税法修正后有关优惠政策衔接问题的通知》(财税〔2018〕164号),关于全年一次性奖金等多项个税优惠政策停止明白。

新旧税率表比照

每日经济新闻记者留意到,由于新税率表的级次调整,关于征税人来说,应交纳的税款普遍会比往年减少。比方关于年终奖2万元的征税人来说,在新规则下应征税额从原来的1895元立刻降到600元,相当于打了个“三折”!

看来,在2018年末的这份红包将落实到大多数人手里。

下面,就跟我们一同来算一算,你本人的年终奖应该如何交纳个税。

年终奖3万元减税1995元

我们先帮大家计算了1-10万元年终奖的应征税状况。

制图:每日经济新闻

假定某单位的A、B、C三位员工,月薪同为8000元(减除“三险一金”后),三人年终奖分别为3万元、10万元、和5万元。

A先生案例:

2019年取得年终奖3万元,年终奖个税的算法为,30000÷12=2500元,2500元适用现行税率表的3%税率,a的年终奖应交税30000*3%-0=900元。

与之比照,2017年A若年终奖同样为3万元,年终奖个税的算法为,30000÷12=2500元,2500元适用原税率表的10%税率,A的年终奖应交税30000*10%-105=2895元。

因而,个税变革后,A年终奖能减税1995元,减税比例约70%。

B先生案例:

2019年取得年终奖10万元,B年终奖交纳个税的算法为,100000÷12=8333元,8333元适用现行税率表的10%税率,B的年终奖应交税100000*10%-210=9790元。

若2017年B也取得年终奖10万元,年终奖交纳个税的算法为,100000÷12=8333元,8333元适用原税率表的20%税率,B的年终奖应交税100000*20%-555=19445元。

这样一来,B在今年个税变革后,年终奖能减税9655元,减税比例近50%。

能够发现,若年终奖平摊在12个月后的数额,逾越了税率表的税率层次(比方原适用20%,现适用10%的状况)则减税金额较高,减税比例较大。

但是也存在减税比例较小的状况,若年终奖平摊12个月后的数额未逾越税率层次,那么减税金额只要速算扣除数的变化。

C先生案例:

2019年发放年终奖5万元。C年终奖的个税算法为,50000÷12=4167元,4167元适用现行税率表的10%税率,C的年终奖应交税50000*10%-210=4790元。

若C先生2017年的年终奖也为50000元,原税率表中,4167元也适用10%税率,未逾越税率层次,速算扣除数为105,因而2017年年终奖交税50000*10%-105=4895元。

假定年终奖均为5万元不变的状况下,个税变革后,年终奖能减税105元,减税比例仅为2%。

手把手教你算年终奖个税

此次164号文化确,居民个人获得全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照通知所附按月换算后的综合所得税率表,肯定适用税率和速算扣除数,单独计算征税。

年终奖个人所得税计算办法

依据《财政部 税务总局关于个人所得税法修正后有关优惠政策衔接问题的通知》(财税〔2018〕164号)规则,“一、关于全年一次性奖金、中央企业担任人年度绩效薪金延期兑现收入和任期奖励的政策

(一)居民个人获得全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),肯定适用税率和速算扣除数,单独计算征税。计算公式为:

应征税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人获得全年一次性奖金,也能够选择并入当年综合所得计算征税。

自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。”

年终奖个人所得税计算办法

个人获得年终奖金应单独依照一个月的工资所得计算交纳个税,详细有三种计税办法:

办法一:获得年终奖金当月个人的工资高于(或等于)费用扣除额(5000元)的,将年终奖金除以12个月,依照得出的数额找出所对应的税率和速算扣除数,然后用奖金全额×税率-速算扣除数,就是最终需求交纳的税款额。

办法二:获得年终奖金当月个人的工资低于费用扣除额(5000元)的,将工资与年终奖金相加后,减去5000元,得出的数额,再除以12个月,找出对应的税率和速算扣除数,然后用这一数额×税率-速算扣除数,得出需求交纳的税款额。

办法三:年终奖金与双薪同一个月内发放时,将所发的双薪与年终奖金兼并除以12个月,找出对应税率,然后用这一数额×税率-速算扣除数。

扩展材料

2018年6月19日,个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议,这是个税法自1980年出台以来第七次大修。 全国人大常委会关于修正个人所得税法的决议草案2018年8月27日提请十三届全国人大常委会第五次会议审议。根据决议草案,根本减除费用规范拟肯定为每年6万元,即每月5000元,3%到45%的新税率级距不变。

2018年8月31日,修正个人所得税法的决议经过,起征点每月5000元,2018年10月1日起施行最新起征点和税率。

| 广东劳务报酬个人所得税怎么计算(劳务报酬个人所得税计算器2021) |

| 广东劳务报酬个人所得税计算方法(劳务报酬个人所得税税率是多少) |

| 广东土地使用税怎么计算(土地使用税计算器2021) |

| 广东土地使用税计算方法(土地使用税税率是多少) |

| 广东年终奖个税怎么计算(年终奖个税计算器2021) |

-

江苏交通事故请律师多少钱

江苏交通事故请律师多少钱

- 主播合同没到期可以签其他公司吗 2022-11-09

- 2021重庆律师事务所排名(重庆十大律师事务所排行榜单) 2021-07-12

- 企业律师顾问一年的收费标准是怎样的? 2021-12-27

- 2021上海律师事务所排名(上海十大律师事务所排行榜单) 2021-06-30

- 2022年辽宁公司经营律师收费标准(辽宁公司经营律师费多少钱) 2022-03-01

- 企业律师顾问一年的收费标准是怎么样的? 2022-01-05

- 江西交通事故请律师多少钱 2022-07-06

- 公司裁员让员工签自愿离职可以举报吗 2022-11-15

- 变更公司名称的通知函模板 2021-11-04

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:新房还沒装修入住物业就要我们交物业费,请问这合法吗

分析:国家对此并没有明确规定,如果业主与物业管理公司在物业管理合同中规定业主要支付装修管理费,那么业主就要按合同支付管理费;如果双方并没有这种约定,那么物业管理公司就不能向业主收取装修管理费

-

1年前

林二七 · 普通用户 近期解答 2 人

问题:跟朋友一起喝酒,结果因为他喝太多导致死亡,其他跟着一起喝酒的朋友需要承担什么法律责任么

分析:你好,以上情况如果没有强制劝酒等情况不应当承担责任,具体可以面谈帮助分析。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:我想和丈夫离婚,但他向我要钱,不给钱就不离,我该怎么办。

分析:你好,可以去起诉离婚

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:您好,我的跟别的男人跑了三年了,也联系不上,我想离婚怎么离婚呀

分析:您好,可以直接向法院提起离婚诉讼,如果因找不到被告而无法通过直接送达、邮寄送达或其它方式送达诉讼材料和开庭传票的,可由法院进行公告送达,公告期为公告刊登之日起60日。60日后,若对方不到庭,法院会缺席宣判的。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:被流浪猫狗咬伤谁担责?

分析:您好,如果流浪狗和流浪猫被人收留了,流浪狗和流浪猫的收留者就是动物的管理人了,被人收留的流浪狗和流浪猫造成他人损害的,动物管理人也就是收留者应当承担侵权责任。但如果只是好心人路过的时候或者偶尔去喂养它们一下,流浪狗和流浪猫没有事实上的主人或者管理人,这就无法确定承担侵权责任的主体。这种无人管理的流浪狗、流浪猫伤人的案例目前在我国存在法律空白。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:农村盖房子时工人摔伤应向谁索赔?

分析:您好,根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第十一条规定,雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任,雇员在从事雇佣活动中因安全生产事故遭受人身损害,发包人、分包人知道或者应当知道接受发包或者分包业务的雇主没有相应资质或者安全生产条件的,应当与雇主承担连带赔偿责任。根据《侵权责任法》第三十五条规定,个人之间形成劳务关系,提供劳务一方因劳务自己受到损害的,根据双方各自的过错承担相应的责任。黄某系发包方,与孙某形成了建房承揽合同关系,孙某与李某则为雇佣关系。李某因脚手架松动而摔下,如其并不存在过错,则孙某作为雇主应对李某在建房过程中遭受的人身损害承担赔偿责任。黄某欲建四层楼房,按照相关法律法规规定应由具备相应资质的施工方来承建。黄某在明知孙某无任何资质的情况下而选用孙某为承建人,其在承建人的选用上存在过错。故李某可要求黄某与孙某共同承担赔偿责任。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:车辆买卖未过户,事故风险谁承担

分析:您好,我国《物权法》第二十三条规定:“动产物权的设立和转让,自交付时发生效力,但法律另有规定的除外。”第二十四条规定:“船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记,不得对抗善意第三人。”这就是说,机动车买卖,只要车辆交付给了买主,车辆的所有权就立即发生转移,未过户登记不影响所有权转移和风险承担。车辆交付后而未办理过户登记手续的,其间发生事故,责任也应该是由车辆的买受人承担。

-

1年前

林十八 · 普通用户 近期解答 1 人

问题:房屋采光权受损害怎么办

分析:根据《物权法》第八十九条对采光权进行了明文规定,建造建筑物,不得违反国家有关工程建设标准,妨碍相邻建筑物的通风、采光和日照。当采光权受到侵犯时,《物权法》第三十二条规定受害人可选择和解、调解、仲裁或诉讼方式解决。受害人依据《物权法》第三十七条的规定,“可以请求损害赔偿,也可以请求承担其他民事责任”。是否侵犯采光权’首先要看影响采光和日照的房屋是否属于违章建筑。如果是经过审批的合法建筑,则当亊人可以另行提起行政诉讼,由法院按照行政诉讼程序进行审理和裁决。你可以依照相关的法律法规与对方当亊人进行协商,如协商不成可以到人民法院起诉。