江苏年终奖个税计算方法(年终奖个税税率是多少)

2021-08-06 09:10:26 1214 来源:慧法顾

终奖在个人所得税里称为全年一次性奖金,依据《关于个人所得税法修正后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规则

年终奖个税计算办法

年终奖概念及制度根据:

年终奖在个人所得税里称为全年一次性奖金,依据《关于个人所得税法修正后有关优惠政策衔接问题的通知》(财税〔2018〕164号)的规则:

居民个人获得全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),肯定适用税率和速算扣除数,单独计算征税。

个税计算办法:综上所述,共有两种计算办法。

办法一:不并入当年综合所得

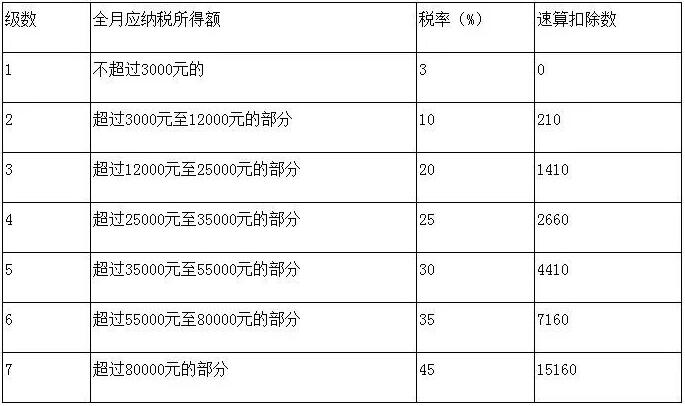

以全年一次性奖金收入除以12个月得到的数额,依照所附按月换算后的综合所得税率表(以下简称月度税率表),肯定适用税率和速算扣除数,单独计算征税。

计算公式为:应征税额=全年一次性奖金收入×适用税率-速算扣除数

月度税率表

级数 | 月应征税所得额 | 税率(%) | 速算扣除数 |

1 | 不超越3000元的 | 3 | 0 |

2 | 超越3000元至12000元的局部 | 10 | 210 |

3 | 超越12000元至25000元的局部 | 20 | 1410 |

4 | 超越25000元至35000元的局部 | 25 | 2660 |

5 | 超越35000元至55000元的局部 | 30 | 4410 |

6 | 超越55000元至80000元的局部 | 35 | 7160 |

7 | 超越80000元的局部 | 40 | 15160 |

办法二:并入当年综合所得

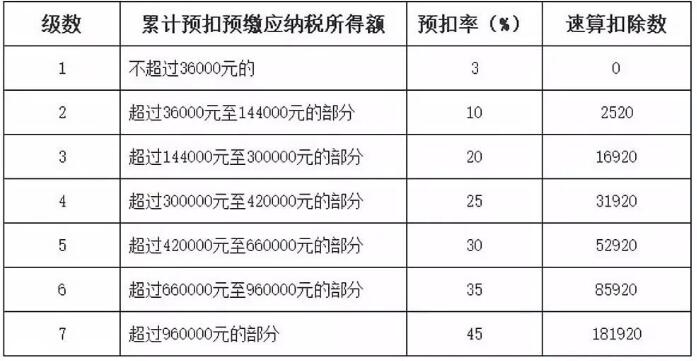

居民个人将全年一次性奖金并入当年的综合所得, 扣除根本减除费用、专项扣除、专项附加扣除等后,依照综合所得年度汇算规则,停止年度汇算。

应征税额=(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法肯定的其他扣除-公益慈悲事业捐赠)×适用税率-速算扣除数

提示:上述综合所得收入额包含全年一次性奖金。

综合所得试用税率表

级数 | 月应征税所得额 | 税率(%) | 速算扣除数 |

1 | 不超越36000元的 | 3 | 0 |

2 | 超越36000元至144000元的局部 | 10 | 2520 |

3 | 超越144000元至300000元的 | 20 | 16920 |

4 | 超越300000元至420000元的 | 25 | 31920 |

5 | 超越420000元至660000元的局部 | 30 | 52920 |

6 | 超越660000元至960000元的局部 | 35 | 85920 |

7 | 超越960000元的局部 | 45 | 181920 |

举例如下:

居民个人老王为某公司财务经理,2019年12月从单位获得2019年度全年绩效奖金48000元,2019年全年工资200000元,三险一金25,000元,无其他所得收入,专项附加扣除12000元。如何计缴个人所得税?

(1)办法一:如选择不并入当年综合所得,以全年一次性奖金48000元单独计算:

肯定适用税率和速算扣除数:48000÷12=4000(元)

适用税率10%,速算扣除数210。

全年一次性奖应纳个人所得税=48000×10%-210=4590(元)

综合所得应纳个人所得税=(200000-60000-25000-12000)×10%-2520=7780(元)

全年应纳个人所得税:4590+7780=12370 (元)

(2)办法二:如选择并入当年综合所得,以全年一次性奖金48000元并入2019年综合所得计算征税:

判别适用税率:200000+48000-60000-25000-12000=151000,适用20%税率

全年应纳个人所得税:(200000+48000-60000-25000-12000)×20%-16920=13280 (元)

以上可见:老王用办法一计算交纳年终奖个税可比如法二少交纳13280-12370=910(元)。

留意事项:

1、在一个征税年度内,对每一个征税人,该计税方法只允许采用一次。

2、雇员获得除全年一次性奖金以外的其他各种项目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一概与当月工资、薪金收入兼并,按税法规则交纳个人所得税。

3、自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。

由于每个人的工资薪金不一样,详细哪种方式计算出来的税额少,需求大家依据本人实践状况选择。

全年一次性奖金(年终奖)个人所得税计算办法及个税税率表

一、政策根据

财政部 税务总局《关于个人所得税法修正后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

全年一次性奖金(浅显称年终奖)的政策。居民个人获得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,参照《按月换算后的综合所得税率表(以下简称月度税率表)》肯定适用税率和速算扣除数,单独计算征税。自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。留意:居民个人获得全年一次性奖金,也能够选择并入当年综合所得计算征税。

二、年终奖个人所得税税率表

级数 | 全月应征税所得额 | 税率(%) | 速算扣除数 |

1 | 不超越3000元的 | 3 | 0 |

2 | 超越3000元至12000元的局部 | 10 | 210 |

3 | 超越12000元至25000元的局部 | 20 | 1410 |

4 | 超越25000元至35000元的局部 | 25 | 2660 |

5 | 超越35000元至55000元的局部 | 30 | 4410 |

6 | 超越55000元至80000元的局部 | 35 | 7160 |

7 | 超越80000元的局部 | 45 | 15160 |

三、年终奖个人所得税计算公式

01按全年一次性奖金计算

无论当月工资是几,先将全年一次性奖金除以12得到商数,用这个商数作为应征税所得额先在税率表中找到对应的税率和速算扣除数。

应征税额=全年一次性奖金收入×适用税率-速算扣除数

02并入综合所得

假定1月发放年终奖,年终奖+1月工资作为1月工资收入计算个人所得税:

(年终奖+1月应发工资-1月免税收入-(起征点)5000*1-1月个人担负三险一金-1月专项附加扣除-1月其他扣除)

年终奖个税避税办法:每月工资不交个税或交的个税较低,倡议选择办法2(并入综合所得)。每月工资个税较高,倡议选择办法1 (全年一次性奖金优惠算法)。

年终奖个税怎样计算两种方式可自行选择

新一年元旦将至,大家最等待的“年终奖”也在路上啦。在市区一家企业工作的程先生,最近接到单位财务通知称要发年终奖,并且要扣个人所得税,他希望能理解一下个人所得税如何计算。市税务部门相关担任人表示,“年终奖”可按“全年一次性奖金”申报交纳个人所得税,征税人可理解一下相关的个税学问点。

据引见,全年一次性奖金是指行政机关、企事业单位等扣缴义务人依据其全年经济效益和对雇员全年工作业绩的综合考核状况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资方法的单位依据考核状况兑现的年薪和绩效工资。

市税务部门相关担任人表示,针对征税人关注的全年一次性奖金如何计算问题,目前,全年一次性奖金能够选择“并入当年综合所得计算征税”和“不并入当年综合所得,单独计算征税”这两种计税方式:方式一:居民个人获得全年一次性奖金,契合《国度税务总局关于调整个人获得全年一次性奖金等计算征收个人所得税办法问题的通知》(国税发〔2005〕9号)规则的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,依照按月换算后的综合所得税率表(以下简称月度税率表),肯定适用税率和速算扣除数,单独计算征税。计算公式为:应征税额=全年一次性奖金收入×适用税率-速算扣除数。方式二:居民个人获得全年一次性奖金,也能够选择并入当年综合所得计算征税。“需求提示征税人的是,自2022年1月1日起,居民个人获得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。”

举个例子:居民个人赵卫2020年12月从单位获得全年绩效奖金48000元,2020年全年工资120000元,不思索三险一金,无其他所得收入,专项附加扣除12000元。如何计缴个人所得税?

1.如选择全年一次性奖48000元单独计算:肯定适用税率和速算扣除数48000÷12=4000(元)

适用税率10%,速算扣除数210。

全年一次性奖应纳个人所得税=48000×10%-210=4590(元)

综合所得应纳个人所得税=(120000-60000-12000)×10%-2520=2280(元)

全年应纳个人所得税:4590+2280=6870(元)

2.如选择全年一次性奖48000元并入2020年综合所得计算征税:

全年应纳个人所得税:(120000+48000-60000-12000)×10%-2520=7080(元)

市税务部门相关担任人表示,由于每个人工资薪金不一样,适用哪种方式计算出来的税额少,要详细计算剖析,征税人要依据本人状况选择更合适本人的方式。在“全年一次性奖金”申报操作上,倡议扣缴单位在申报个税时,按“全年一次性奖金”单独申报,待次年3~6月办理综合所得年度汇算时,由征税人自己在“个人所得税”APP中自行选择对本人有利的计税方式。

年终奖个税如何计算

年终奖个税能够依照年综合所得来计算个人所得税的。以每一征税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法肯定的其他扣除后的余额,为应征税所得额。在用应纳所得额来乘以税率。年综合所得缺乏6万元的无须交纳个人所得税。

依据《中华人民共和国个人所得税法》第六条 应征税所得额的计算:

(一)居民个人的综合所得,以每一征税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法肯定的其他扣除后的余额,为应征税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应征税所得额;劳务报酬所得、稿酬所得、特许权运用费所得,以每次收入额为应征税所得额。

(三)运营所得,以每一征税年度的收入总额减除本钱、费用以及损失后的余额,为应征税所得额。

(四)财富租赁所得,每次收入不超越四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其他额为应征税所得额。

(五)财富转让所得,以转让财富的收入额减除财富原值和合理费用后的余额,为应征税所得额。

(六)利息、股息、红利所得和偶尔所得,以每次收入额为应征税所得额。

劳务报酬所得、稿酬所得、特许权运用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈悲事业停止捐赠,捐赠额未超越征税人申报的应征税所得额百分之三十的局部,能够从其应征税所得额中扣除;国务院规则对公益慈悲事业捐赠实行全额税前扣除的,从其规则。

扩展材料:

《中华人民共和国个人所得税法施行条例》第二十五条 获得综合所得需求办理汇算清缴的情形包括:

(一)从两处以上获得综合所得,且综合所得年收入额减除专项扣除的余额超越6万元;

(二)获得劳务报酬所得、稿酬所得、特许权运用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超越6万元;

(三)征税年度内预缴税额低于应征税额;

(四)征税人申请退税。

征税人申请退税,应当提供其在中国境内开设的银行账户,并在汇算清缴地就地办理税款退库。

汇算清缴的详细方法由国务院税务主管部门制定。

参考材料来源:国度税务总局——中华人民共和国个人所得税法

年终奖个税如何计算

1、不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),肯定适用税率和速算扣除数,单独计算征税。

计算公式为:应征税额=全年一次性奖金收入×适用税率-速算扣除数。

2、并入当年综合所得计算征税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算交纳个人所得税。

年终奖是企业为了奖励员工在一年当中所付出的劳动而设置的奖励。企业年终奖金的发放标准,普通是以时间来权衡的,需求你为企业工作满一年或以上的时间。在此基础上,通常还要考核个人或团队的工作绩效,灵活调整年终奖金。

扩展资料

1、假设雇员当月工资薪金所得低于税法规则的费用扣除额的,适用公式为:应征税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数、

2、假设雇员当月工资薪金所得高于(或等于)税法规则的费用扣除额的,适用公式为:应征税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

年终奖个税有两种计算办法,哪种更适宜?

财政部、国度税务总局明白,居民个人获得全年一次性奖金,契合规则的,在2021年12月31日前,不并入当年综合所得;但自2022年1月1日起,应并入当年综合所得计算交纳个人所得税。当然,缓冲期内居民也能够选择并入综合所得计税。

不同的计税方式,得出的结果可能相差几千元。专家提示一定要选择适宜本身的方式。

一年过去,你行将到手的年终奖能否享用到个税变革后的红利?

日前,财政部、税务总局制发了《关于个人所得税法修正后有关优惠政策衔接问题的通知》(以下简称《通知》),关于全年一次性奖金等多项个税优惠政策停止明白,设置三年缓冲期,其间的年终奖可单独计税,也能够选择并入当年所得计税。在这分别举例为您引荐合适本身的计税方式。

1局部中低收入者,选择并入计税更划算

《通知》明白规则,对征税人在2019年1月1日至2021年12月31日期间获得的全年一次性奖金,能够不并入当年综合所得,以奖金全额除以12个月的数额,依照综合所得月度税率表,肯定适用税率和速算扣除数,单独计算征税,以防止局部征税人因全年一次性奖金并入综合所得后进步适用税率。当然,《通知》还规则,征税人也可选择把全年一次性奖金并入当年综合所得计算征税。

下面我们举例来停止计算,看看在什么状况下选择哪种方式计算个人所得税更省。

例如某企业员工小黎,月工资5000元,不计算三险一金,子女教育费专项附加扣除1000元/月,奉养老人专项附加扣除2000元/月,住房贷款利息专项附加扣除1000元/月,也就是说每月有4000元专项附加扣除。

假定2019年1月单位将发放一次性年终奖2万元。公司依照全年一次性奖金有关政策全额代扣代缴个人所得税。假如不并入当年综合所得计算征税,而是单独计税,应征税额=全年一次性奖金收入×适用税率-速算扣除数。

先肯定税率及速算扣除数:20000÷12=1666.7元,依据按月换算税率表(表格见制图),适用税率为3%,速算扣除数为0。

小黎应征税额为:应征税额=全年一次性奖金收入×适用税率-速算扣除数=20000×3%-0=600元。也就是说小黎获得这笔20000元的奖金收入需求交纳600元的个人所得税。

假如并入当年综合所得计算征税,先肯定应征税所得额。居民个人的综合所得(包括年终奖)减除费用60000元以及专项附加扣除的余额,为应征税所得额。小黎每月4000元的专项附加扣除,一年下来乘以12是专项附加扣除总额。

小黎的应征税所得额=5000×12+20000-60000-4000×12=-28000元,不需求交纳个税。

假如小黎2019年1月单位将发放一次性年终奖4万元。同样用两种方式来算。

假如不并入当年综合所得计算征税,先肯定税率及速算扣除数:40000÷12=3333.33元,适用税率为10%,速算扣除数为210。小黎应征税额为:应征税额=全年一次性奖金收入×适用税率-速算扣除数=40000×10%-210=3790元。

假如并入当年综合所得计算征税,应征税所得额=5000×12+40000-60000-4000×12=-8000元,不需求交纳个税。

2收入和年终奖收入较高,单独计税更划算

当然,也有选择单独计税更划算的状况。还是以上面提到的月工资5000元、每月4000元专项附加扣除的小黎为例。

假如小黎2019年1月单位将发放一次性年终奖10万元。不并入当年综合所得计算征税的话,先肯定税率及速算扣除数:100000÷12=8333元,依据表格可知适用税率为10%,速算扣除数为210。小黎应征税额为:应征税额=全年一次性奖金收入×适用税率-速算扣除数=100000×10%-210=9790元。

假如并入当年综合所得计算征税,应征税所得额=5000×12+100000-60000-4000×12=52000元。应征税所得额为52000元,适用税率为30%,速算扣除数为4410。应征税额=应征税所得额×适用税率-速算扣除数=52000×30%-4410=11190元。

并入计税的话,要多交1400元的税。

税务总局对此指出:对局部中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除根本减除费用、专项扣除、专项附加扣除等后,可能基本无需缴税或者交纳很少税款。而假如将全年一次性奖金采取单独计税方式,反而会产生应征税款或者增加税负。同时,如单独适用全年一次性奖金政策,可能在税率换档时呈现税负忽然增加的“临界点”现象。因而,《通知》特地规则,居民个人获得全年一次性奖金的,能够自行选择计税方式。

湖南中皓税务师事务所副所长蒋利芝表示,征税人在选择计税方式前,最好先搞清本人全年能享用到几扣除额,能够依据本人的收入状况和各项扣除变动状况,测算一下哪种计税方式更划算。

税率表

年度个人综合税率表

按月换算税率表

提示

年终奖避开这6个“临界点”

在“新个税法热点咨询‘五问答’”中,税务总局还提到:“如单独适用全年一次性奖金政策,可能在税率换档时呈现税负忽然增加的临界点现象。”

为了提示年终奖发放避开“临界点”,已有不少业内人士依据新个税法找出了新的年终奖“临界点”。

比方,3.6万元就是一个临界点,假如发放3.6万元年终奖,个税需求交纳36000×3%=1080元,到手34920元。

假如多发一元,也就是发放36001元年终奖,个税需求交纳36001×10%-210=3390.1元,到手32610.9元。

相比之下,多发一元年终奖,到手收入反而少了2309.1元。

除此之外,14.4万元、30万元、42万元、66万元、96万元都是年终奖“临界点”,只需多发1元,到手会分别少13199.2元、13749.25元、19249.3元、30249.35元、87999.45元。

半年奖、季度奖一概兼并计税

单位在2019年给员工发放2018年全年一次性奖金应该如何计算交纳个人所得税呢?对此,湖南省税务局官方微信解读称,个人获得全年一次性奖金,在2021年12月31日前,暂时不并入当年综合所得,而是以全年一次性奖金收入除以12个月得到的数额,依照综合所得月度税率表,肯定适用税率和速算扣除数,单独计算征税。

同时,湖南省税务局表示,假如在一个征税年度内将全年奖金分几次停止发放,不可适用全年一次性奖金的政策。由于在一个征税年度内对每一个征税人,全年一次性奖金的计税方法只允许采用一次。同时,雇员获得除全年一次性奖金以外的其它各种项目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一概与当月工资、薪金收入兼并,按税法规则交纳个人所得税。

| 江苏劳务报酬个人所得税怎么计算(劳务报酬个人所得税计算器2021) |

| 江苏劳务报酬个人所得税计算方法(劳务报酬个人所得税税率是多少) |

| 江苏土地使用税怎么计算(土地使用税计算器2021) |

| 江苏土地使用税计算方法(土地使用税税率是多少) |

| 江苏年终奖个税怎么计算(年终奖个税计算器2021) |

-

2022年辽宁公司经营律师收费标准(辽宁公司经营律师费多少钱)

2022年辽宁公司经营律师收费标准(辽宁公司经营律师费多少钱)

- 2022年内蒙古知识产权律师收费标准(内蒙古知识产权律师费多少钱) 2022-03-08

- 2021海南律师事务所排名(海南十大律师事务所排行榜单) 2021-07-12

- 公司裁员让员工签自愿离职可以举报吗 2022-11-15

- 变更公司名称的通知函模板 2021-11-04

- 女方在怀孕期间和分娩后一年内男方为什么不得提出离婚? 2022-09-29

- 买房交首付签合同时要注意哪些问题 2023-01-30

- 企业律师顾问一年的收费标准是怎样的? 2021-12-27

- 2022年内蒙古债权债务律师收费标准(内蒙古债权债务律师费多少钱) 2022-03-11

- 2022年山西债权债务律师收费标准(山西债权债务律师费多少钱) 2022-03-22

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:新房还沒装修入住物业就要我们交物业费,请问这合法吗

分析:国家对此并没有明确规定,如果业主与物业管理公司在物业管理合同中规定业主要支付装修管理费,那么业主就要按合同支付管理费;如果双方并没有这种约定,那么物业管理公司就不能向业主收取装修管理费

-

1年前

林二七 · 普通用户 近期解答 2 人

问题:跟朋友一起喝酒,结果因为他喝太多导致死亡,其他跟着一起喝酒的朋友需要承担什么法律责任么

分析:你好,以上情况如果没有强制劝酒等情况不应当承担责任,具体可以面谈帮助分析。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:我想和丈夫离婚,但他向我要钱,不给钱就不离,我该怎么办。

分析:你好,可以去起诉离婚

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:您好,我的跟别的男人跑了三年了,也联系不上,我想离婚怎么离婚呀

分析:您好,可以直接向法院提起离婚诉讼,如果因找不到被告而无法通过直接送达、邮寄送达或其它方式送达诉讼材料和开庭传票的,可由法院进行公告送达,公告期为公告刊登之日起60日。60日后,若对方不到庭,法院会缺席宣判的。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:被流浪猫狗咬伤谁担责?

分析:您好,如果流浪狗和流浪猫被人收留了,流浪狗和流浪猫的收留者就是动物的管理人了,被人收留的流浪狗和流浪猫造成他人损害的,动物管理人也就是收留者应当承担侵权责任。但如果只是好心人路过的时候或者偶尔去喂养它们一下,流浪狗和流浪猫没有事实上的主人或者管理人,这就无法确定承担侵权责任的主体。这种无人管理的流浪狗、流浪猫伤人的案例目前在我国存在法律空白。

-

1年前

王飞 · 普通用户 近期解答 6 人

问题:农村盖房子时工人摔伤应向谁索赔?

分析:您好,根据《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》第十一条规定,雇员在从事雇佣活动中遭受人身损害,雇主应当承担赔偿责任,雇员在从事雇佣活动中因安全生产事故遭受人身损害,发包人、分包人知道或者应当知道接受发包或者分包业务的雇主没有相应资质或者安全生产条件的,应当与雇主承担连带赔偿责任。根据《侵权责任法》第三十五条规定,个人之间形成劳务关系,提供劳务一方因劳务自己受到损害的,根据双方各自的过错承担相应的责任。黄某系发包方,与孙某形成了建房承揽合同关系,孙某与李某则为雇佣关系。李某因脚手架松动而摔下,如其并不存在过错,则孙某作为雇主应对李某在建房过程中遭受的人身损害承担赔偿责任。黄某欲建四层楼房,按照相关法律法规规定应由具备相应资质的施工方来承建。黄某在明知孙某无任何资质的情况下而选用孙某为承建人,其在承建人的选用上存在过错。故李某可要求黄某与孙某共同承担赔偿责任。

-

1年前

罗大哥 · 普通用户 近期解答 20 人

问题:车辆买卖未过户,事故风险谁承担

分析:您好,我国《物权法》第二十三条规定:“动产物权的设立和转让,自交付时发生效力,但法律另有规定的除外。”第二十四条规定:“船舶、航空器和机动车等物权的设立、变更、转让和消灭,未经登记,不得对抗善意第三人。”这就是说,机动车买卖,只要车辆交付给了买主,车辆的所有权就立即发生转移,未过户登记不影响所有权转移和风险承担。车辆交付后而未办理过户登记手续的,其间发生事故,责任也应该是由车辆的买受人承担。

-

1年前

林十八 · 普通用户 近期解答 1 人

问题:房屋采光权受损害怎么办

分析:根据《物权法》第八十九条对采光权进行了明文规定,建造建筑物,不得违反国家有关工程建设标准,妨碍相邻建筑物的通风、采光和日照。当采光权受到侵犯时,《物权法》第三十二条规定受害人可选择和解、调解、仲裁或诉讼方式解决。受害人依据《物权法》第三十七条的规定,“可以请求损害赔偿,也可以请求承担其他民事责任”。是否侵犯采光权’首先要看影响采光和日照的房屋是否属于违章建筑。如果是经过审批的合法建筑,则当亊人可以另行提起行政诉讼,由法院按照行政诉讼程序进行审理和裁决。你可以依照相关的法律法规与对方当亊人进行协商,如协商不成可以到人民法院起诉。